Le virement est une opération bancaire devenue courante, que ce soit vers une entreprise ou entre particuliers. Cela est d’autant plus facile désormais avec les applications bancaires mobiles qui vous permettent de gérer toutes vos opérations en quelques clics. Aussi appelé BIC, le code Swift sera une information indispensable pour effectuer un virement bancaire.

Contenus

Code Swift : définition

L’acronyme SWIFT signifie Society for Worldwide Interbank Financial Telecommunications. Il désigne l’entreprise qui répertorie tous les codes Swift de tous les opérateurs bancaires à travers le monde. Le code Swift possède le même format dans toute la zone SEPA. Zone qui rassemble les 28 pays de l’Union Européenne, le Lichtenstein, l’Islande, Monaco, la Norvège, Saint Martin et la Suisse.

Le code Swift désigne le code international de votre établissement bancaire.

De quoi est constitué le code Swift ?

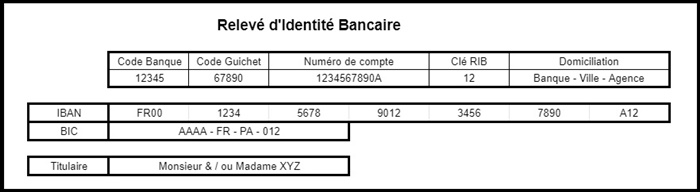

Le plus souvent, il sera désigné comme BIC sur votre relevé d’identité bancaire. Il existe deux types de BIC : 8 ou 11 caractères. Il est composé de :

- Un code banque qui permet d’identifier votre établissement bancaire. Généralement, il s’agit d’une version courte du nom de votre banque (par exemple, CEPA pour la Caisse d’Epargne.

- Un code pays ou code ISO du pays. Ce sera FR pour la France, Es pour l’Espagne, It pour l’Italie, etc.

- Deux caractères (chiffres ou lettres) qui vont indiquer l’emplacement du siège social de votre banque.

- Trois caractères (chiffres ou lettres) qui vont définir l’agence chargée de la gestion de votre compte bancaire. Ce sont ces trois derniers caractères qui sont différencient les deux types de code Swift (ou BIC).

Quelle est la fonction du code Swift ?

L’objectif du code Swift est tout simplement d’harmoniser le système d’identification des paiements et, donc, de faciliter le travail des banques. Plus globalement, le but du Swift est favoriser les échanges économiques dans la zone SEPA.

Quand l’utiliser ?

Votre code Swift (BIC) vous sera demandé à chaque fois que vous souhaiterez recevoir ou envoyer de l’argent par virement à l’intérieur de la zone SEPA ou à l’international.

Où le trouver ?

Vous pouvez obtenir ce code en demandant un RIB, ou Relevé d’Identité Bancaire, de votre compte. RIB que vous pourrez obtenir en consultant vos comptes en ligne, en vous rendant dans votre agence bancaire ou dans votre chéquier. Dans certains cas, le code Swift figure également sur votre relevé de compte mensuel.

A noter : Dans certains établissements, le RIB est identifié sous un nom légèrement différent. Ainsi, il est appelé RICE à la Caisse d’Epargne (Relevé d’Identité Caisse d’Epargne) ou RIP à la Banque Postale (Relevé d’Identité Postal). Pour autant, il garde la même fonction : identifier un compte bancaire et son détenteur.

Swift, Bic ou IBAN : quelles différences ?

Le code Swift / BIC est lié à l’IBAN. Pour autant, ils n’ont pas la même fonction.

Le code SWIFT ou le BIC

L’acronyme BIC signifie Bank (ou Business) Identifier Code. Comme son nom l’indique, il va donc identifier votre établissement bancaire. Ce code est unique et propre à chaque banque dans toute la zone SEPA.

L’IBAN

Cet acronyme signifie quant à lui International Bank Account Number. Il va donc identifier votre compte bancaire pour toutes les opérations bancaires dans la zone SEPA mais aussi dans le reste du monde. Constitué de 34 caractères maximum, l’IBAN se compose de :

- un code pays ou code ISO. Comme pour le Swift, ce sera donc FR pour la France, Es pour l’Espagne, etc.

- une clé de contrôle,

- un BBAN, lui-même composé de votre numéro de compte bancaire et de sa clé de RIB.

Vol de RIB : quels risques ?

Vous avez perdu vos papiers ou vous vous êtes fait voler votre RIB ? Pas d’inquiétude, il est inutilisable en l’état ! Si une personne ou une entreprise est en possession de votre RIB, elle ne pourra pas prélever d’argent sur votre compte. En effet, elles ne pourront que créditer votre compte. Si la personne ou l’entreprise souhaite effectuer un prélèvement, elle devra demander une autorisation auprès de votre banque. Autorisation que votre banque vous demandera de confirmer avant de valider le prélèvement demandé.