L’assurance vie luxembourgeoise est de plus en plus prisée par les investisseurs en quête de sécurité et d’optimisation patrimoniale, surtout dans les périodes incertaines. Reconnue pour ses nombreux avantages, elle se distingue par une protection renforcée de vos capitaux avec le triangle de sécurité et le super privilège luxembourgeois, tout en permettant une diversification internationale du patrimoine.

Contenus

L’assurance vie luxembourgeoise en bref

- La fiscalité transparente selon votre résidence fiscale

- Les possibilités d’investissement multi-devises et en supports diversifiés

- Les profils d’investisseurs concernés (patrimoine minimum 125 000 €)

- Le processus de souscription étape par étape

- Les points d’attention et limites à connaître

L’assurance vie luxembourgeoise représente une solution patrimoniale de premier plan grâce à ses avantages uniques : triangle de sécurité, super privilège et transparence fiscale. Accessible dès 125 000 €, elle nécessite un processus de souscription structuré mais garantit une adéquation optimale à vos besoins spécifiques.

France vs Luxembourg : l’analyse fiscale

L’assurance vie au Luxembourg fonctionne comme un contrat de capitalisation permettant de constituer un capital ou une rente viagère. Contrairement aux idées reçues, l’assurance vie luxembourgeoise n’est pas un produit d’évasion fiscale mais une alternative renforcée à l’assurance vie française. Pour bien comprendre son intérêt, il est essentiel de distinguer les implications selon votre résidence fiscale.

Résident Français : la protection en plus

Si vous êtes résident fiscal français, votre assurance vie luxembourgeoise sera soumise à la même fiscalité qu’un contrat français. Le Luxembourg applique le principe de transparence fiscale : seule la fiscalité de votre pays de résidence s’applique.

|

Avantage fiscal |

Montant / Modalité |

|

Abattement annuel |

4 600 € par personne / 9 200 € (couple) |

| Avantages successoraux | 152 500 € exonérés par bénéficiaire

(pour versements avant 70 ans) |

| Prélèvements sociaux | 17,2 % sur les plus-values |

| Fiscalité rachat avant 8 ans | Barème progressif IR + 17,2 % PS ou 30 % (12,8 % IR + 17,2 % prélèvements sociaux) |

|

Imposition progressive après 8 ans |

Après abattement :

• 24,7 % (7,5 % IR + 17,2 % PS) jusqu’à 150 000 € • 30 % (12,8 % IR + 17,2 % prélèvements sociaux) au delà |

Malgré une fiscalité identique, l’assurance vie luxembourgeoise s’adresse principalement aux investisseurs patrimoniaux. Le ticket d’entrée minimal de 125 000 € (souvent 250 000 € pour les meilleures conditions) et des frais potentiellement plus élevés sur les petits montants la réservent aux gros patrimoines. De plus, la complexité du processus de souscription contraste avec la simplicité des contrats français accessibles en ligne dès 500 €.

Obligations déclaratives à respecter : les résidents fiscaux français détenant une assurance vie luxembourgeoise doivent respecter certaines obligations déclaratives. La déclaration est obligatoire via le formulaire 3916 pour tous comptes détenus à l’étranger, dans un cadre de transparence totale renforcé par l’échange automatique d’informations fiscales entre pays. Le risque demeure limité avec une pénalité de 1 500 € en cas d’oubli de déclaration.

Non-résident : l’avantage fiscal

C’est ici que l’assurance vie luxembourgeoise révèle tout son potentiel. La neutralité fiscale luxembourgeoise permet une adaptation automatique à votre nouveau pays de résidence, sans démarches administratives complexes et en évitant les complexités fiscales qui peuvent affecter les contrats français à l’étranger. Ainsi, un Français s’expatriant en Allemagne verra son contrat luxembourgeois basculer automatiquement vers la fiscalité allemande, bénéficiant pleinement de la transparence fiscale luxembourgeoise.

Cette mobilité internationale facilitée constitue un atout majeur pour les personnes à forte mobilité géographique. L’assurance vie luxembourgeoise vous offre une flexibilité unique sans contrainte géographique ni administrative, contrairement aux contrats français qui conservent certains liens avec la fiscalité française après expatriation, notamment sur les prélèvements sociaux selon les conventions fiscales. De plus, de nombreux assureurs français ferment ou limitent l’accès aux contrats d’expatriés pour des raisons de conformité réglementaire, les obligeant parfois à clôturer leurs placements ou à ne plus pouvoir effectuer de versements pendant leur séjour à l’étranger.

Résident luxembourgeois : régime local

Si vous êtes résident fiscal luxembourgeois, vous sortez du principe de transparence fiscale. Contrairement aux non-résidents qui bénéficient de la neutralité fiscale luxembourgeoise, votre contrat d’assurance vie sera soumis à la fiscalité locale du Grand-Duché selon les règles d’imposition luxembourgeoises en vigueur.

Cette spécificité signifie que vous appliquerez le régime fiscal luxembourgeois sur vos rachats et lors de la transmission de votre contrat, sans pouvoir bénéficier de l’adaptation automatique aux fiscalités étrangères dont profitent les expatriés.

Néanmoins, en tant que résident luxembourgeois, vous conservez l’intégralité des avantages de protection qui font la réputation de l’assurance vie du Grand-Duché. Le triangle de sécurité, le super privilège luxembourgeois, l’accès à l’univers d’investissement élargi et la stabilité du cadre réglementaire demeurent pleinement acquis, justifiant l’attrait de ces contrats même pour la clientèle locale.

Pourquoi choisir l’assurance vie au Luxembourg ?

Maintenant que nous avons vu les différences fondamentales, découvrons pourquoi l’assurance vie luxembourgeoise séduit de plus en plus d’investisseurs avertis. Le Luxembourg s’impose comme une destination de choix pour l’assurance vie grâce à des spécificités juridiques et économiques sans équivalent en Europe.

les avantages du contrat d’assurance vie Luxembourg

Le Grand-Duché propose un cadre de protection exceptionnel pour les épargnants grâce à deux dispositifs distincts :

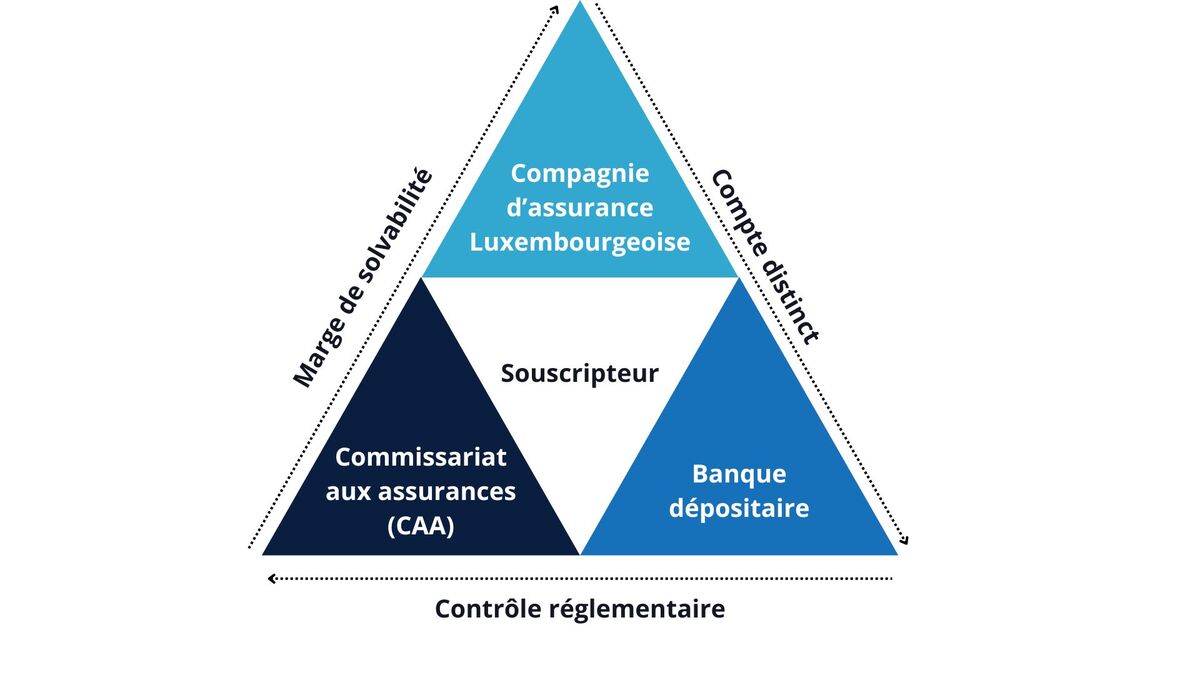

- Le triangle de sécurité garantit une protection maximale des capitaux.

Ce mécanisme unique repose sur trois acteurs : l’assureur qui gère le contrat, une banque dépositaire agréée qui conserve physiquement les fonds, et le Commissariat aux Assurances (CAA) qui contrôle la séparation des actifs. Les fonds des épargnants sont ainsi totalement séparés des actifs de l’assureur.

- Le super privilège confère aux souscripteurs le statut de créancier de premier rang.

En cas de faillite de l’assureur, les épargnants sont remboursés en priorité absolue, avant même l’État et les autres créanciers. Cette protection juridique unique en Europe offre une sécurité incomparable.

De plus, la stabilité politique et économique du Luxembourg renforce cette sécurité. Le pays affiche un ratio dette / PIB de seulement 26 %, contre 115 % pour la France. Cette situation financière saine, confirmée par une notation AAA des agences de notation (note maximale témoignant d’un risque de défaut quasi-nul), garantit la pérennité du cadre réglementaire.

|

Critère de sécurité |

Luxembourg |

France |

|

Protection des capitaux |

Triangle de sécurité |

Fonds de garantie (70 000 €) |

|

Statut en cas de faillite |

Créancier de premier rang |

Créancier ordinaire |

|

Dette publique / PIB |

26 % |

115 % |

|

Notation financière |

AAA |

AA- |

Un univers d’investissement unique avec le contrat d’assurance vie Luxembourg

L’architecture ouverte des contrats luxembourgeois offre une liberté d’investissement inégalée.

Les contrats multi-devises permettent de diversifier géographiquement. Vous pouvez détenir des actifs libellés en euros, dollars américains, francs suisses ou livres sterling au sein d’un même contrat. Cette possibilité unique permet de se couvrir contre le risque de change et d’accéder à des marchés internationaux.

La gamme de supports disponibles dépasse largement l’offre française. Actions, obligations, immobilier non coté, private equity, fonds structurés : l’univers d’investissement est quasi-illimité. Les assureurs peuvent référencer tous supports disposant d’un code ISIN sur simple demande, généralement sous deux semaines.

Les modes de gestion s’adaptent à tous les profils :

- Gestion libre pour les investisseurs autonomes,

- Gestion conseillée avec accompagnement professionnel

- Fonds dédiés (FID) et fonds d’assurance spécialisés (FAS) pour les gros patrimoines

Comment l’assurance vie luxembourgeoise protège votre épargne

L’assurance vie luxembourgeoise constitue une protection contre l’interventionnisme étatique français.

La loi Sapin 2 ne s’applique pas aux contrats luxembourgeois. Cette loi française autorise l’État à bloquer temporairement les rachats d’assurance vie en cas de crise systémique. Les contrats luxembourgeois échappent à cette réglementation, garantissant la disponibilité permanente des capitaux.

La diversification géographique réduit également les risques politiques. Placer une partie de son patrimoine hors de France permet de se prémunir contre d’éventuels changements réglementaires défavorables ou l’instauration de nouvelles taxes sur l’épargne.

Êtes-vous le profil idéal pour l’assurance vie luxembourgeoise ?

Cette solution patrimoniale cible des profils spécifiques d’investisseurs aux besoins particuliers.

Assurance vie Luxembourg : quel est le montant minimum ?

L’assurance vie luxembourgeoise s’adresse principalement aux épargnants disposant d’un patrimoine conséquent. Les investisseurs avec un patrimoine de 125 000 € minimum représentent la cible principale. Ce seuil d’entrée permet d’accéder aux contrats de base, mais les meilleures conditions nécessitent souvent 250 000 €. Cette barrière financière s’explique par les coûts de gestion et la complexité des structures luxembourgeoises.

L’assurance-vie Luxembourg pour non-résident : une solution flexible

Les expatriés et non-résidents bénéficient d’avantages fiscaux optimisés. La transparence fiscale luxembourgeoise permet d’adapter automatiquement la fiscalité au pays de résidence. Cette flexibilité s’avère particulièrement attractive pour les personnes à forte mobilité internationale.

Les investisseurs avertis

Les investisseurs avertis recherchent la diversification et la performance. L’accès à un univers d’investissement élargi et aux marchés internationaux attire les épargnants souhaitant optimiser leur allocation d’actifs au-delà des contraintes des contrats français.

|

Profil d’investisseur |

Montant minimum |

Avantages principaux |

|

Patrimonial débutant |

125 000 € |

Sécurité renforcée, multi-devises |

|

Patrimonial confirmé |

250 000 € |

Gestion dédiée, supports élargis |

|

Très haut patrimoine |

1 000 000 € |

Private equity, fonds alternatifs |

Comment souscrire à une assurance vie au Luxembourg ?

La souscription d’une assurance vie luxembourgeoise suit un processus structuré mais accessible.

Bien choisir son courtier en assurance vie au Luxembourg

Le choix de l’intermédiaire conditionne largement la qualité de votre expérience d’investissement en assurance vie luxembourgeoise. Plusieurs options s’offrent à vous, chacune présentant des avantages spécifiques selon votre profil et vos besoins.

Votre courtier assurance vie luxembourg doit impérativement être agréé par les autorités compétentes. Vérifiez que votre intermédiaire dispose des autorisations nécessaires auprès du Commissariat aux Assurances luxembourgeois. Cette vérification garantit le respect des réglementations en vigueur et assure la protection optimale de vos intérêts financiers.

Les banques spécialisées proposent un service complet mais généralement plus coûteux. Ces établissements bancaires luxembourgeois offrent un accompagnement patrimonial global avec des frais plus élevés, une solution qui convient particulièrement aux très gros patrimoines recherchant un service premium et une relation bancaire intégrée.

Les conseillers indépendants négocient souvent de meilleures conditions tarifaires. Ces courtiers spécialisés bénéficient de tarifs préférentiels grâce aux volumes importants qu’ils apportent aux assureurs partenaires. Ils proposent généralement des frais plus compétitifs que les réseaux bancaires traditionnels tout en maintenant un niveau de service élevé.

Les services proposés varient considérablement selon l’intermédiaire choisi : gestion conseillée sur mesure, accompagnement patrimonial global, ou simple ouverture de contrat avec gestion libre. Il est donc essentiel de définir précisément vos besoins et attentes avant de sélectionner votre partenaire, afin de bénéficier du meilleur rapport qualité-prix pour votre situation spécifique.

Les 6 étapes pour ouvrir votre contrat d’assurance vie luxembourgeois

La souscription d’une assurance vie luxembourgeoise suit un protocole précis en 6 étapes essentielles pour garantir l’adéquation du contrat à vos besoins patrimoniaux.

1. Vérification des prérequis et analyse patrimoniale

Conditions financières minimales

Plusieurs conditions doivent être réunies avant d’envisager une souscription :

- Montant minimum : entre 125 000 € et 250 000 € selon les contrats

- Accès aux supports : les montants les plus bas donnent accès aux contrats de base, tandis que les tickets plus élevés débloquent les meilleures conditions de frais et l’accès aux supports les plus diversifiés

Documents nécessaires

Préparez l’ensemble de ces documents pour accélérer le processus :

|

Document requis |

Délai d’obtention |

Validité |

|

Pièce d’identité |

Immédiat |

10 ans |

|

Justificatif de domicile |

Immédiat |

3 mois |

|

Dernière déclaration de revenus |

Variable |

1 an |

|

Justificatif d’origine des fonds |

Variable |

Selon contexte |

Classification investisseur

Le Commissariat aux Assurances luxembourgeois classe les investisseurs en catégories (A, B, C, D) selon leur patrimoine et leurs connaissances financières. Cette classification conditionne l’accès aux fonds les plus sophistiqués.

Analyse de votre situation patrimoniale

Votre conseiller étudie en parallèle :

- Votre patrimoine existant : analyse de vos actifs actuels et de leur répartition

- Vos objectifs d’investissement : horizon de placement et espérance de rendement

- Votre situation familiale : composition du foyer et projets de transmission

- Votre résidence fiscale : pour déterminer l’optimisation fiscale possible

2. Sélection du contrat adapté

Selon votre profil investisseur établi, votre conseiller vous orientera vers les assureurs les plus appropriés, comme par exemple :

- Generali Espace Lux : pour privilégier la sécurité avec un ratio de solvabilité de 224 %

- Lombard International Liberté : pour maximiser la diversification internationale

- OneLife : pour un ticket d’entrée plus accessible à partir de 100 000€

3. Constitution et envoi du dossier

Cette phase nécessite rigueur et anticipation pour éviter les retards. Les assureurs luxembourgeois appliquent des procédures KYC (Know Your Customer) strictes qui peuvent rallonger significativement les délais en cas de dossier incomplet.

Points d’attention pour accélérer le traitement :

- Vérifiez la validité de tous vos documents avant envoi

- Privilégiez des copies haute résolution et lisibles

- Certains assureurs peuvent demander des documents complémentaires selon le montant investi.

4. Signature et identification du souscripteur

La réglementation luxembourgeoise impose une identification formelle. Cette étape peut s’effectuer :

- En présentiel : déplacement chez votre conseiller ou en agence

- Par visioconférence sécurisée : solution privilégiée pour sa simplicité

Cette phase finalise juridiquement l’ouverture de votre contrat d’assurance vie.

5. Versement initial et allocation des supports

Une fois le contrat ouvert, vous procédez à :

- Votre premier versement : selon le minimum requis par l’assureur choisi

- La sélection de vos supports d’investissement : fonds euros, unités de compte, ou allocation mixte

- La définition de votre stratégie patrimoniale : en fonction de vos objectifs et de votre profil de risque

6. Suivi et gestion du contrat

La plupart des assureurs proposent des interfaces en ligne dédiées vous permettant de :

- Suivre en temps réel l’évolution de vos investissements

- Effectuer des arbitrages entre supports

- Programmer des versements réguliers

- Gérer votre contrat en autonomie complète

Cette digitalisation garantit une gestion simplifiée et transparente de votre épargne luxembourgeoise.

Gérer son assurance vie luxembourgeoise en ligne

La digitalisation révolutionne l’expérience client de l’assurance vie luxembourgeoise. Une fois votre contrat ouvert, les plateformes en ligne vous offrent une gestion autonome complète : consultation des positions, arbitrages entre supports, programmation de versements. Ces opérations courantes sont accessibles 24h / 24 via des interfaces sécurisées, avec des ordres généralement exécutés le jour même pour les fonds liquides.

Pour optimiser vos choix d’investissement et comparer les différentes offres du marché, des guides comme MoneyRadar.org vous permettent d’analyser les supports disponibles et de sélectionner les plus pertinents selon votre stratégie patrimoniale.

La souscription initiale nécessite obligatoirement un accompagnement humain. Contrairement aux contrats français souvent souscrits entièrement en ligne, la réglementation luxembourgeoise impose un processus avec identification par visioconférence et analyse personnalisée du profil investisseur par un conseiller agréé.

Assurance vie au Luxembourg : les limites et erreurs à éviter

L’assurance vie luxembourgeoise n’est pas adaptée à tous les profils d’investisseurs et nécessite une évaluation précise de sa pertinence selon votre situation patrimoniale.

Les inconvénients de l’assurance vie luxembourgeoise

Plusieurs limites peuvent freiner certains investisseurs.

- Le ticket d’entrée élevé constitue une barrière financière significative.

Avec un minimum généralement fixé à 125 000 €, voire 250 000 € pour les meilleures conditions, ces contrats excluent de facto les épargnants aux patrimoines modestes.

- La complexité de souscription rallonge les délais d’ouverture.

Contrairement aux contrats français souvent souscrits en ligne en quelques clics, l’assurance vie luxembourgeoise nécessite un processus plus lourd avec constitution de dossier, vérification d’identité et analyse du profil investisseur.

- Les frais peuvent s’avérer élevés sur les petits montants.

Si les gros patrimoines bénéficient de conditions privilégiées, les frais fixes et les minimums de facturation peuvent dégrader la performance des contrats de taille modeste.

Assurance vie au Luxembourg : les 3 erreurs à ne pas commettre

Certaines erreurs peuvent compromettre l’efficacité de votre investissement.

- Le mauvais choix d’intermédiaire peut coûter cher.

Privilégiez les conseillers agréés et spécialisés qui négocient les meilleures conditions. Méfiez-vous des promesses trop alléchantes ou des conseillers qui ne maîtrisent pas les spécificités luxembourgeoises.

- La méconnaissance de la fiscalité applicable peut réserver de mauvaises surprises.

Assurez-vous de bien comprendre les implications fiscales selon votre situation, notamment en cas de changement de résidence. L’accompagnement d’un expert-comptable peut s’avérer précieux.

- Sous-estimer le montant des frais annexes fausse les calculs de rentabilité.

Au-delà des frais de gestion affichés, considérez les frais de change, les commissions de mouvement et les éventuels frais de conseil pour évaluer le coût total de votre investissement.

FAQ : tout savoir sur le contrat d’assurance vie Luxembourg

Combien de temps faut-il pour ouvrir un contrat ?

Le délai varie entre 2 et 6 semaines selon la complexité du dossier et l’assureur choisi. La constitution du dossier (documents à rassembler) peut prendre quelques jours, l’instruction par l’assureur 2 à 3 semaines, puis l’activation du contrat quelques jours supplémentaires.

Quels sont les frais d’une assurance vie luxembourgeoise ?

Les frais de gestion varient de 0,6 % à 1,25 % par an selon le contrat et l’encours. Les frais d’entrée sont souvent nuls chez les courtiers spécialisés. S’ajoutent les frais des supports d’investissement (0,1 % à 2 % selon les fonds) et éventuellement les frais de conseil (0,3 % à 0,8 % en gestion conseillée).

Peut-on effectuer des versements programmés sur une assurance vie luxembourgeoise ?

Oui, la plupart des contrats permettent des versements programmés dès 500 € (mensuel, trimestriel, semestriel). Vous pouvez modifier ou suspendre à tout moment via l’interface en ligne.

Quels sont les délais de retrait d’une assurance vie luxembourgeoise ?

Les délais de retrait varient : 3 à 7 jours pour les unités de compte liquides, 7 à 15 jours pour les supports spécialisés. Des procédures accélérées sont possibles sous 48h en cas d’urgence justifiée.

Peut-on transférer une assurance vie française vers le Luxembourg ?

Le transfert direct n’est pas possible pour des raisons réglementaires. Il faut procéder par rachat du contrat français (avec fiscalité applicable) puis souscription d’un nouveau contrat luxembourgeois. Cette opération fait perdre l’antériorité fiscale du contrat français.

Suis-je imposé deux fois avec une assurance vie luxembourgeoise ?

Non, grâce à la transparence fiscale luxembourgeoise. Seule la fiscalité de votre pays de résidence s’applique, évitant toute double imposition. Un résident français paiera les mêmes impôts que sur un contrat français.