Le RIB est un document qui détaille précisément les coordonnées bancaires d’un compte bancaire. De ce fait, vous êtes en droit de vous inquiéter en cas de perte ou vol de votre RIB. Un RIB peut-il être utilisé pour réaliser des opérations frauduleuses sur votre compte ? Quels risques courez-vous en cas de perte ou de vol d’un RIB ?

Contenus

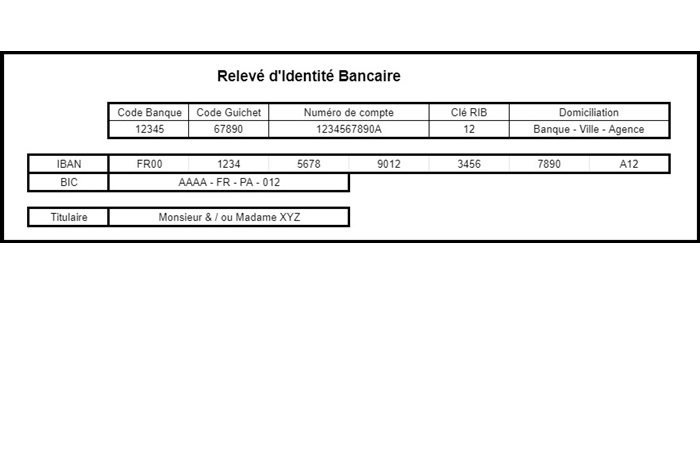

Qu’est-ce qu’un RIB ?

Avant toute chose, il est important de comprendre un RIB et les informations qu’il comporte. Un RIB, ou Relevé d’Identité Bancaire, est l’équivalent d’une carte d’identité pour votre compte bancaire. Il est composé de plusieurs éléments.

Les coordonnées du titulaire du compte

En premier lieu, sont indiqués sur votre RIB les nom, prénom, adresse complète et, si nécessaire raison sociale, du titulaire du compte. Ce peut être un particulier (ou un couple en cas de compte joint), une entreprise, une association, etc.

La domiciliation du compte bancaire

Il s’agit ici du nom et de l’adresse complète de l’agence bancaire dans laquelle le compte est domicilié.

Le numéro de RIB

Servant à l’identification nationale de votre compte bancaire, le numéro de RIB est lui-même composé de plusieurs informations :

- le code banque. Composé de 5 chiffres, c’est le numéro d’identification de votre établissement bancaire.

- le code guichet. Lui aussi composé de 5 chiffres, il sert à identifier l’agence bancaire dans laquelle votre compte est domicilié.

- le numéro de votre compte, constitué de 11 chiffres et lettres.

- la clé de RIB. Ces 2 chiffres servent à vérifier la validité de votre compte bancaire.

L’IBAN

IBAN est l’acronyme pour Internation Bank Account Number. C’est donc le numéro d’identification internationale de votre compte bancaire. Il est constitué de 26 chiffres et lettres. L’IBAN commence par 2 lettres pour identifier le pays de domiciliation du compte : FR pour la France, ES pour l’Espagne, IT pour l’Italie, etc. Il reprend ensuite les informations données par le numéro de RIB, dans un ordre différent. Enfin, il se termine par la clé de RIB de votre compte.

Le BIC

Cet acronyme désigne le Business Identifier Code. Il est parfois appelé code Swift (Society for Worldwide Interbank Financial Telecommunications). Comme le code banque, il s’agit du code d’identification de votre établissement bancaire, mais au niveau international. Il est constitué de 8 à 11 caractères.

A quoi sert-il ?

Le RIB est un élément indispensable pour émettre ou recevoir un virement bancaire. C’est pourquoi vous devez fournir un RIB pour le versement de vos salaires, prestations sociales, etc. En outre, vous devrez le joindre à un mandat de prélèvement SEPA afin d’autoriser le prélèvement automatique de certaines factures. Le plus souvent, il s’agit des factures courantes telles que loyer, électricité, eau, gaz, téléphone, impôts ou même remboursement de prêt, crédit, etc.

A noter : Tous les comptes bancaires ne sont pas destinés à permettre tous les types d’opérations bancaires. Ainsi, légalement, le Livret A ne peut être utilisé que pour certains prélèvements (impôts, taxe foncière, etc.) ou virements (prestations sociales, pensions, …). Le fonctionnement du Livret A est notamment précisé par les articles L221-1 à L221-9 du Code Monétaire et Financier.

Où trouver le RIB de mon compte bancaire ?

Le RIB de votre compte bancaire est accessible sur différents supports : chéquier ou relevés de compte notamment. Par ailleurs, vous pouvez aussi le télécharger sur votre espace personnel via le site internet ou l’application mobile de votre établissement bancaire. Il est également possible d’imprimer un RIB au DAB ou GAB dans toutes les agences de votre banque. Enfin, vous pouvez bien sûr en obtenir directement auprès de votre conseiller bancaire.

Que faire en cas de perte ou de vol de mon RIB ?

Perte ou vol de RIB et prélèvement

En cas de perte ou de vol d’un RIB, vous ne courez que peu de risques de piratage ou d’utilisation frauduleuse de votre compte bancaire. En effet, aucun prélèvement, qu’il soit ponctuel ou automatique, ne peut être fait sur un compte s’il n’a pas été autorisé par son détenteur. Autorisation qui est donnée grâce au mandat de prélèvement SEPA qui doit être obligatoirement rempli et signé par le donneur d’ordre avant d’être remis au créancier et à la banque.

Perte ou vol de RIB et virement

De la même façon, un virement depuis votre compte bancaire est impossible. Sauf en cas d’usurpation de votre identité ou d’utilisation de vos informations bancaires. Il faudrait donc que la personne soit également en possession de papiers d’identité falsifiés à votre nom et / ou de vos codes d’accès à votre espace personnel en ligne (identifiant et mot de passe). Et, là encore, cela ne sera possible que si la double authentification n’a pas été mise en place pour votre espace personnel. Cette double authentification peut se faire par l’envoi d’un code par téléphone, SMS ou mail. Certaines applications bancaires permettent aussi la validation des opérations bancaires avec votre empreinte digitale.

Perte ou vol de RIB : nos conseils

Même s’il n’existe que peu de risques de piratage de votre compte à partir d’un RIB, quelques précautions peuvent renforcer la sécurité de vos informations bancaires. Tout comme pour éviter le piratage de votre carte bancaire, nous vous recommandons notamment de :

- consulter régulièrement vos comptes via votre espace personnel sur le site ou l’application mobile de votre banque. Vous pourrez ainsi signaler toute opération suspecte à votre banque dans les plus brefs délais.

- lister tous les prélèvements et virements autorisés. Certains établissements bancaires permettent en outre de créer une liste noire pour les prélèvements ou virements que vous refusez.

Que faire en cas de prélèvement frauduleux ?

Si vous constatez un prélèvement indésirable, prenez contact dans les plus brefs délais avec votre conseiller bancaire afin de connaître la procédure à suivre. Conformément à l’article L133-18 du Code Monétaire et Financier, vous disposez d’un délai de 13 mois à compter de la date du prélèvement pour signaler une fraude à votre banque. Si ce délai est respecté, votre banque est dans l’obligation de vous rembourser la somme indûment prélevée.

Par ailleurs, en cas d’annulation d’un mandat de prélèvement (changement de fournisseur par exemple), il conviendra là encore de le signaler à votre conseiller bancaire. Vous disposez alors d’un délai de 8 semaines pour prévenir votre banque.